大企業の負担軽減は消費税増税で行われた

消費税は社会保障の財源として導入されたという説明は、事実とは食い違うのではないか。

その理由と要因を箇条書きにしてみた。

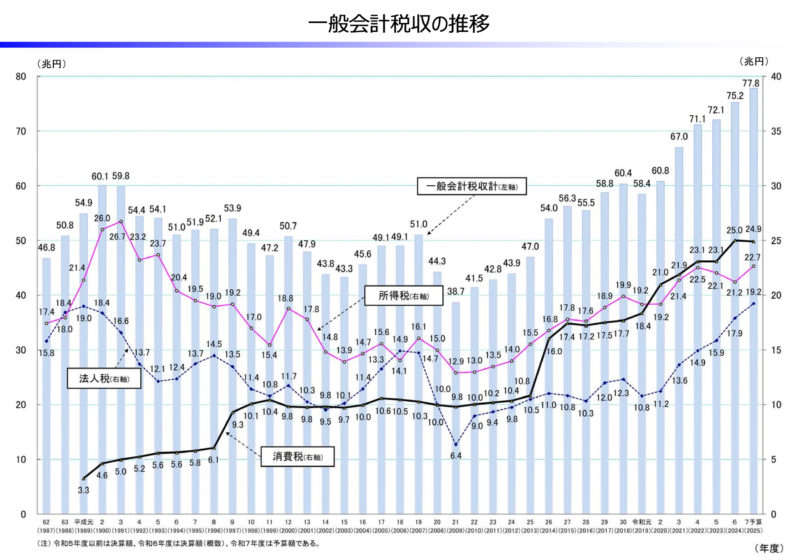

- 消費税が導入されなかった時代、社会保障の財源は、法人税と所得税だった。(表1参照)

- 消費税が導入されると、次第に所得税と法人税が下がり、消費税が一番大きな税収になった。(表1参照)

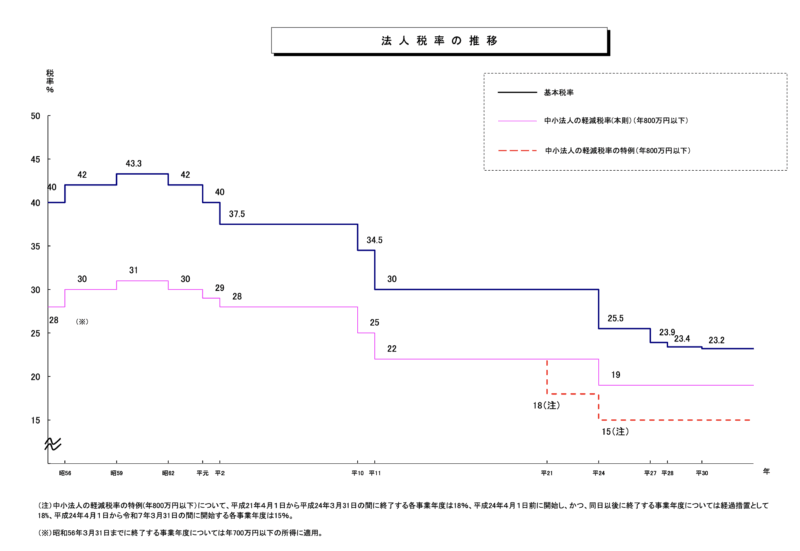

- 消費税は、3%、5%、8%、10%になった。その一方大企業の法人税は43%から23.2%へ段階的に下げられてきた。(表2参照)

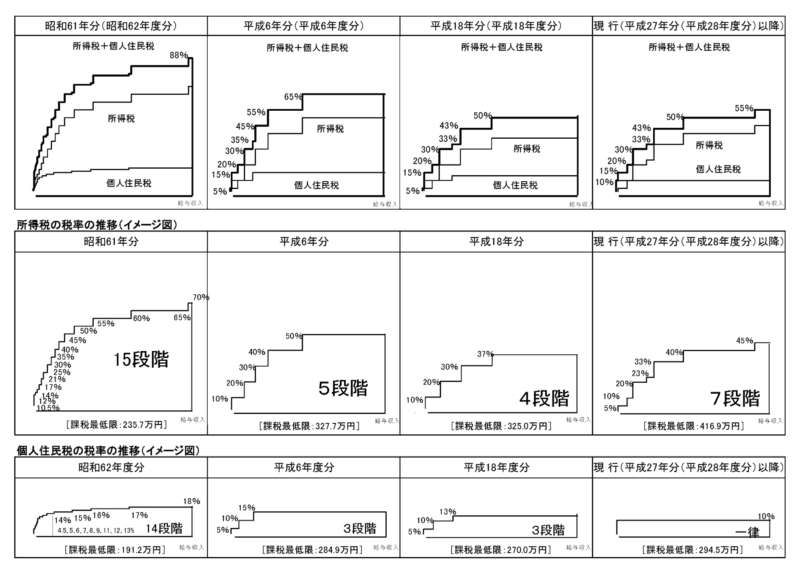

- 所得税の最高税率は70%から50%、37%、45%と改正されてきた。(表3参照)

- その結果、消費税収は、所得税と法人税の穴埋めとして60%以上使われてきた。

- こういう結果になったのは、消費税の導入目的が、「直間比率の見直し」にあった。

- 所得税と法人税の税率改正なしに消費税が導入され、社会保障の財源に使われてきたら、現在でいえば社会保障の財源が30兆円増えなければならない。しかし、消費税収が所得税と法人税の上に上乗せされていない。消費税の増税とともに、法人税率と所得税率の引き下げが行われた。消費税が導入された1989年の税収合計が54.9兆円。2025年の税収合計が77.8兆円に留まっているのは、増税と減税の抱き合わせの結果だった。

- 社会保障は負担と給付の改悪が行われ、負担が増え給付が減る改革の最中にある。消費税によって社会保障は良くなっていない。

- 消費税は一般財源であり、社会保障の目的税ではない。現在、消費税は社会保障の財源としても使われているが、それは、社会保障の財源だった所得税と法人税を、消費税と置き換えたからに他ならない。

- 消費税導入と税率引き上げは庶民増税、法人税と所得税の改正は大企業と大金持ち減税。これが36年間の最大の特徴。

- その結果、失われた30年となった。この30年で国民は所得を奪われ、購買力を奪われた。給料が上がらない、若しくは切り下げられる中、消費税増税が国民生活を苦しめてきた。消費税導入の36年間が、根本から問われる事態になっている。

- 消費税減税の財源は、所得税と法人税との関係で生み出す以外にない。富裕層への富裕税の導入も求められる。